前言

一、新规出台背景

二、核心条款解读

三、实务操作建议

数字时代的来临,满足了人们对线上消费的需求,也使得互联网平台经济蓬勃发展。根据国家统计局的数据,2024年度我国实物商品网上零售额约12.79万亿,占社会消费品零售总额比重约26.5%,该数字尚不包括虚拟商品、服务类商品,可见平台经济之迅猛。但与之伴随的是纳税不规范,不少从业者享受流量带来的高收入同时,又采取多种逃税手段规避监管,致使国家税款流失,同时也进一步破坏了市场环境。据不完全统计,近两年被税务局处罚的主播、MCN机构不在少数。

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

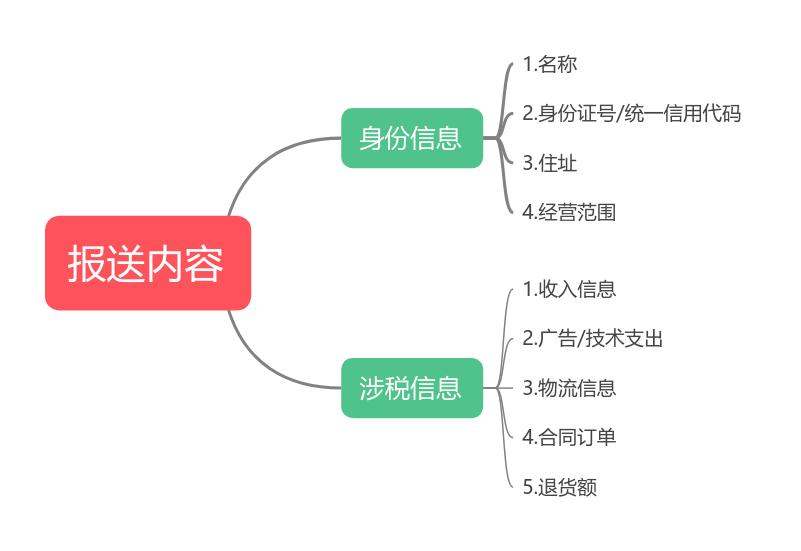

互联网平台企业,指《中华人民共和国电子商务法》规定的电子商务平台经营者以及其他为网络交易活动提供网络经营场所、交易撮合、信息发布等营利性服务的法人或者非法人组织。

可以豁免的报送信息:1.提供金融类产品和服务,利用信息网络提供新闻信息、音视频节目、出版以及文化产品等内容方面的服务的企业不需要报送;2.在互联网平台内从事配送、运输、家政等便民劳务活动的从业人员,依法享受税收优惠或者不需要纳税的;3.《规定》施行前的涉税信息,按照“新人新办法、老人老办法”,不再报送。

可以看出,此次《规定》明确的报送主体基本涵盖了各大平台企业,如传统的电商平台淘宝、京东,也有直播短视频、内容平台如抖音、小红书等,境外互联网平台在境内提供营利服务的,也应当报送。对于“电商老板”而言,是否要全面纳税,此刻彻底落地。

(二)报送时间及内容:从偶发的“被动配合”转向定时的“主动监控”

平台企业基础信息的报送应当自规定施行的30日内(2025年7月25日前)或实际从事互联网经营业务之日起30日内向其主管税务机关报送平台域名、业务类型、相关运营主体的统一社会信用代码以及名称等信息。这个时间点要求既有的存量平台企业以及新成立平台企业均要及时地向税务机关报告自身的存在,确保税务机关可以准确统计辖区内的企业范围、数量。

核心信息的报送需要在季度终了的次月(即1、4、7、10月)内报送,与企业所得税按季报送的频次相同。虽然《规定》没有明确需要报送的具体口径,需要税务局另行出具,但基于过往税收征管的逻辑,下列信息会是以后的报送重点。

(三)报送责任:给平台企业敲响警钟

互联网平台企业应当核验平台内经营者和从业人员涉税信息,对其真实性、准确性、完整性负责,即平台企业非但不能配合、帮助相关从业者“税务筹划”,还需要对其在本平台所有的信息高度负责。当然,平台企业已尽核验义务的不再追究责任。

《规定》也明确了处罚标准,①未按照规定的期限报送、提供涉税信息;②瞒报、谎报、漏报涉税信息,或者因互联网平台企业原因导致涉税信息不真实、不准确、不完整;③拒绝报送、提供涉税信息的。即漏报、故意错报、拒报的平台企业,由税务机关责令限期改正,逾期不改正的,处2万元以上10万元以下的罚款;情节严重的,责令停业整顿,并处10万元以上50万元以下的罚款。

以往不少平台经营企业为了获得更高的流量、点击度,使用“刷单”“买好评”方式增加销量,为了体现真实性,捏造订单、物流、资金流信息,甚至刷单者会发表评论,致使整个交易流程从下单、支付、发货、收货、评价形成闭环,从而产生纳税义务。对于经营者而言,建议1.转变推广方式,例如委托正规商业推广企业进行品牌推广;2.保留“刷单”所有原始数据,如聊天记录、支付记录等,以便税务部门从收入中剔除。

(二)建立报送制度

对于平台企业而言,为了履行报送责任,建议1.建立专门的税务报送团队、税务数据专员负责信息报送、异议处理工作;2.更新平台协议:在入驻协议/服务协议中明确约定商家的信息报送义务及法律责任,要求商家授权平台向税务机关提供数据;3.增加数据条款,使用“涉税信息采集授权书”,以书面形式获得商家对数据报送的合法授权,避免侵犯隐私风险;4.建立“数据报送双审制”(业务部门初审+法务/财税部门复核),确保数据真实性与形式合规。

(三)重塑税务安排

大数据之下,平台经营者应通过合规方式做税务安排。建议1.准确界定与申报收入,将收入类型划分为佣金、坑位费、打赏收入、商品销售,按照收入类型建立台账避免混淆时从高纳税;2.合理利用现行优惠政策,如月销售额不超过10万的免征增值税,在符合政策的园区注册企业、真实开展经营;3.规范成本凭证,如需流量推广选择正规渠道商,直播设备采购、场地租赁均以公户签约支付;4.扩大企业经营,与其全部转化为利润交税,经营者还可以将收入投入到研发新品、推广、扩大产能等,带来更大的未来收益,与其他同行真正拉开差距。

(四)寻求专业帮助

由于涉税问题的专业化、复杂化,建议1.定期开展税务风险检测,聘请专业的税务人员评估风险,涉及确保符合“合理商业目的”的经营架构;2.在出现税收争议时,使用法律武器开展行政复议、行政诉讼,维护自身合法权益;3.不轻信网络“税务筹划专家”,避免触犯刑事责任。

结语

《互联网平台企业涉税信息报送规定》的出台标志着电商行业税务监管进入“数据透明化”时代。作为电商企业,主动拥抱合规已不仅是道德要求,更是生存发展的必然选择。面对监管新格局,合规不再是选择题,而是电商人生存的必答题,重视税务、尊敬法律,才能在未来争得一席之地。

律师简介

·广东天商律师事务所党支部书记、创始合伙人

韩麦尔律师主要执业领域为刑事诉讼及行政纠纷案件。在刑事案件(诈骗罪、职务侵占罪、虚开增值税专票罪、寻衅滋事罪、走私罪等)、行政诉讼(土地拆迁补偿、行政处罚、行政许可)、税务纠纷有成熟的处理经验。

编辑:陈梦灵

核稿:陈霭盈

审定:邓捷